適格返還請求書とは

適格返還請求書とは(返還インボイス)とは、適格請求書発行事業者が返品や値引きなどの際、対価の返還とともに発行する書類です。

インボイス制度では、適格請求書発行事業者に適格請求書の発行だけではなく、次に掲げる書類の発行も義務づけられております。

- 適格返還請求書の交付

- 修正した適格請求書の交付

- 写しの保存

1.の適格返還請求書の交付とは、前述のように返品や値引きなど、売上にかかる対価を返還した際に交付する書類です。

2.の修正した適格請求書の交付とは、交付した適格請求書に誤りがあった場合に、再度修正した適格請求書を交付するということです。

3.の写しの保存とは、交付した適格請求書や1.の適格返還請求書、2.の修正した適格請求書の写しを一定期間保存しておく必要があるということです。

詳しい内容につきましては、国税庁が発行しております「適格請求書等保存方式の概要 -インボイス制度の理解のために-」をご参照ください。

適格返還請求書の書き方

適格返還請求書を発行する際に、記入しなければならない必要事項は次の5つです。

- 適格請求書発行事業者の氏名または名称、および登録番号

- 対価の返還等を行う年月日、対価の返還等の基となった取引を行った年月日

- 対価の返還等の取引内容(軽減税率の対象品目である場合はその旨も記載)

- 税率ごとに区分して合計した対価の返還等の金額(税抜または税込)

- 対価の返還等の金額に係る消費税額等または適用税率

2.については、月単位や「3月~4月分」などの記載も認められています。

また、継続した返還処理を合理的に行う場合には、「前月末日」や「最終販売年月日」など、該当する年月日を記載することも認められています。

さらに、同一の取引先に対して適格請求書と適格返還請求書を発行する際には、1枚の書類で同時に発行することも可能です。

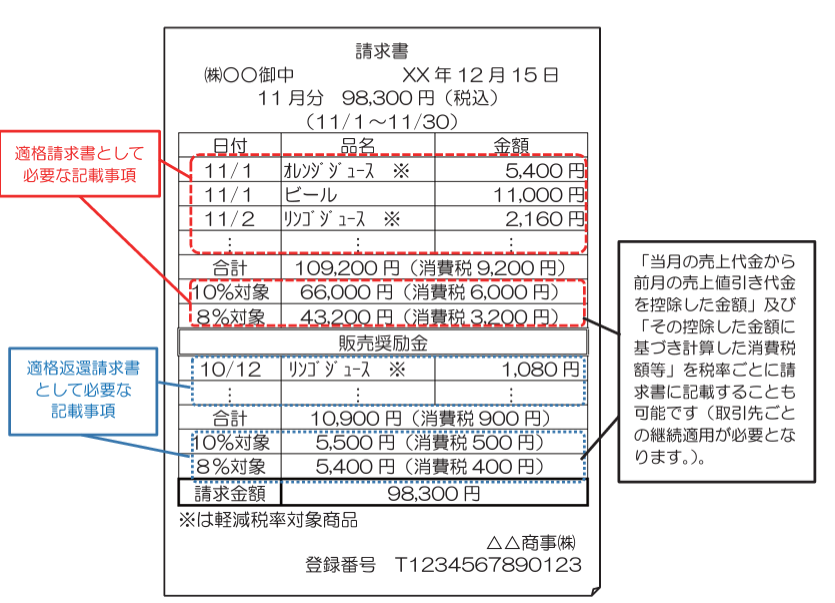

例えば、前月分の返還額を今月の売上額から差し引いて取引先に請求する場合は、次のように明記します。

上記のように、1枚で発行する場合には、適格請求書と適格返還請求書、それぞれに「支払対価の額」と「対価の返還等の額」を明記する必要がありますが、継続した取引の場合には、「今回の支払対価の額から前回分からの返還等の金額を相殺した金額」と「その金額に基づいて計算した消費税額」を税率ごとに明記することも可能です。

そして、適格返還請求書は、売手が買手に交付するものですが、例外として、買手が適格返還請求書の記載事項を満たした「仕入明細書」を作成して、売手の確認を受けることで、売手が返還インボイスの発行を省略することができます。

この場合も前述同様、仕入明細書と適格返還請求書の必要事項を1枚の書類にまとめて記載することが可能であり、取引先ごとに継続して支払対価の返還等の金額を相殺して表示することも認められています。

まとめ

この記事では適格返還請求書について解説させていただきました。

適格返還請求書も適格請求書と同様に写しの保存が義務付けられています。

定められた保存期間は「交付した日の属する課税期間の末日の翌日から2ヶ月を経過した日から7年間」となっています。

インボイス制度と電子帳簿保存法に対応したクラウドストレージサービス「5Storage」では10年間の保存が可能です。

ユーザー無制限、タイムスタンプ無制限でご利用ができて、嬉しい1ヶ月間無料トライアル期間もありますので、この機会に是非お試しください。